【日本史】新貨条例とは?わかりやすく:なぜ貨幣制度を改める必要があった?

モチオカ(望岡 慶)

モチオカの社会科ノート

河野太郎さんが主張している「最低保障年金」について話をします!

「保険料を納付できない低所得者でも満額受給できる、税金を財源とする年金」のことを最低保障年金と言うようです。

で、最低保障年金について理解するためには、現在の年金制度の大まかな内容をわかっておかないとキツイので、年金制度についてざっくり説明します!

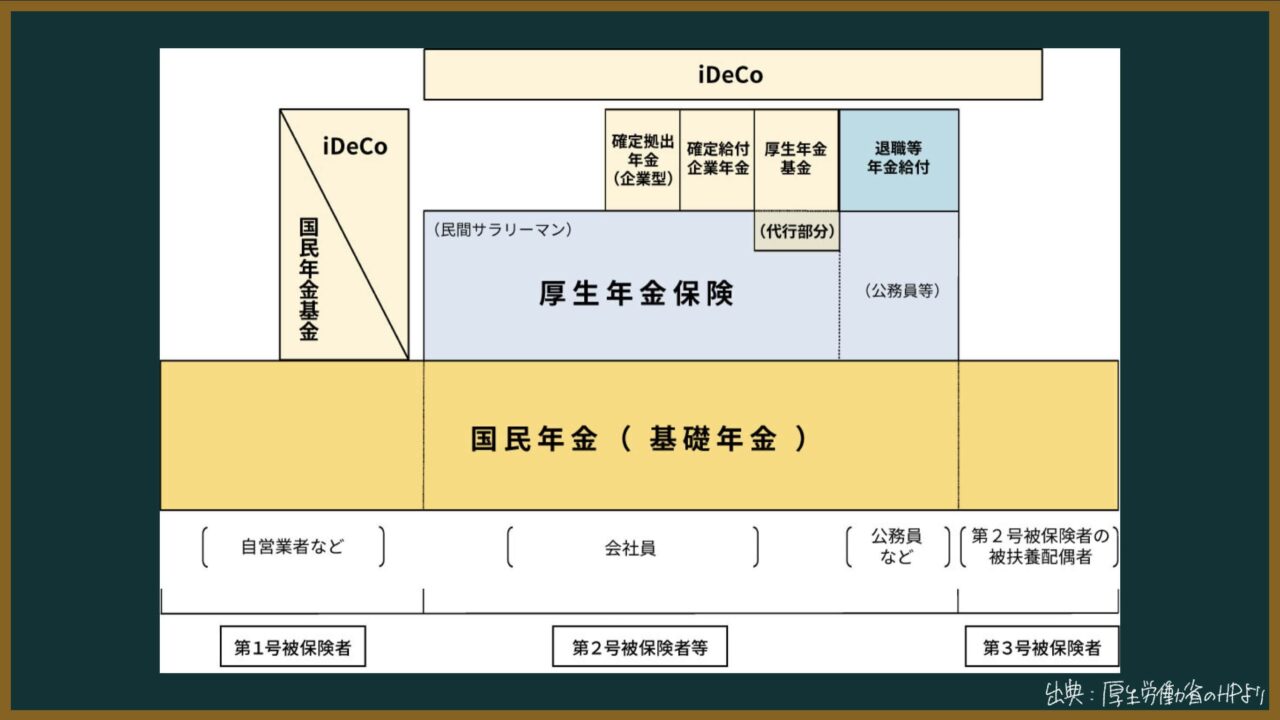

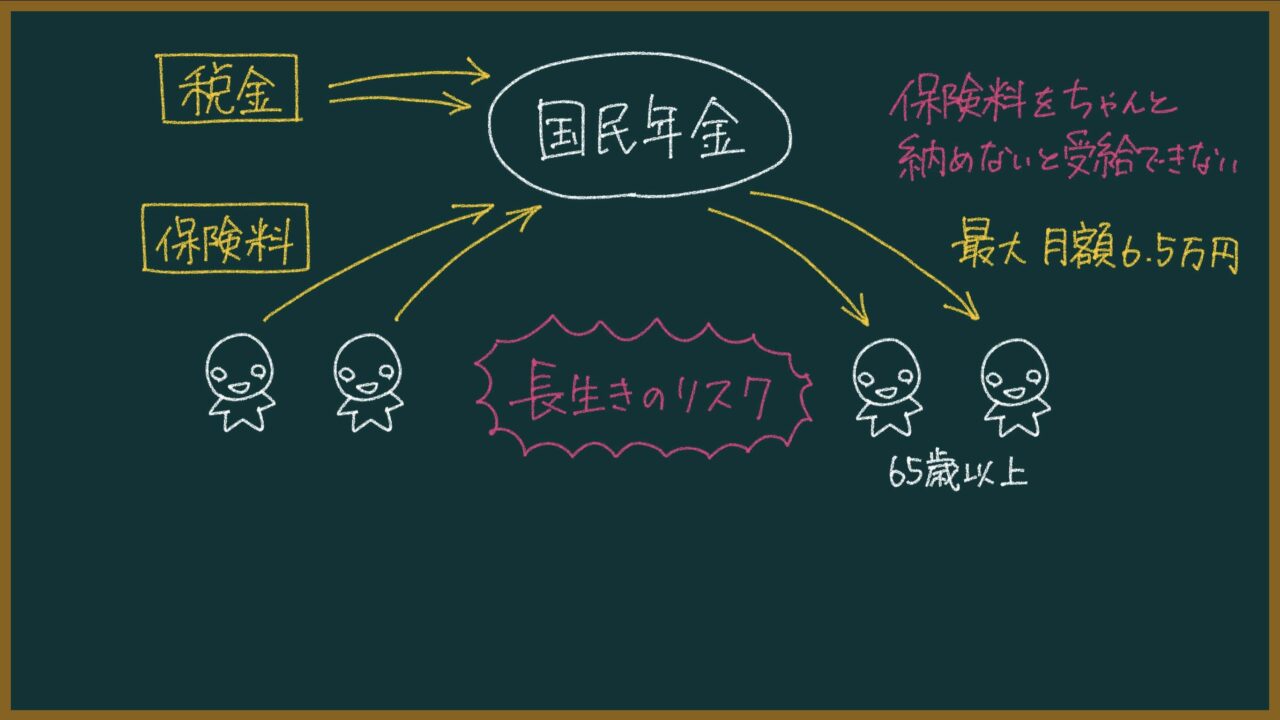

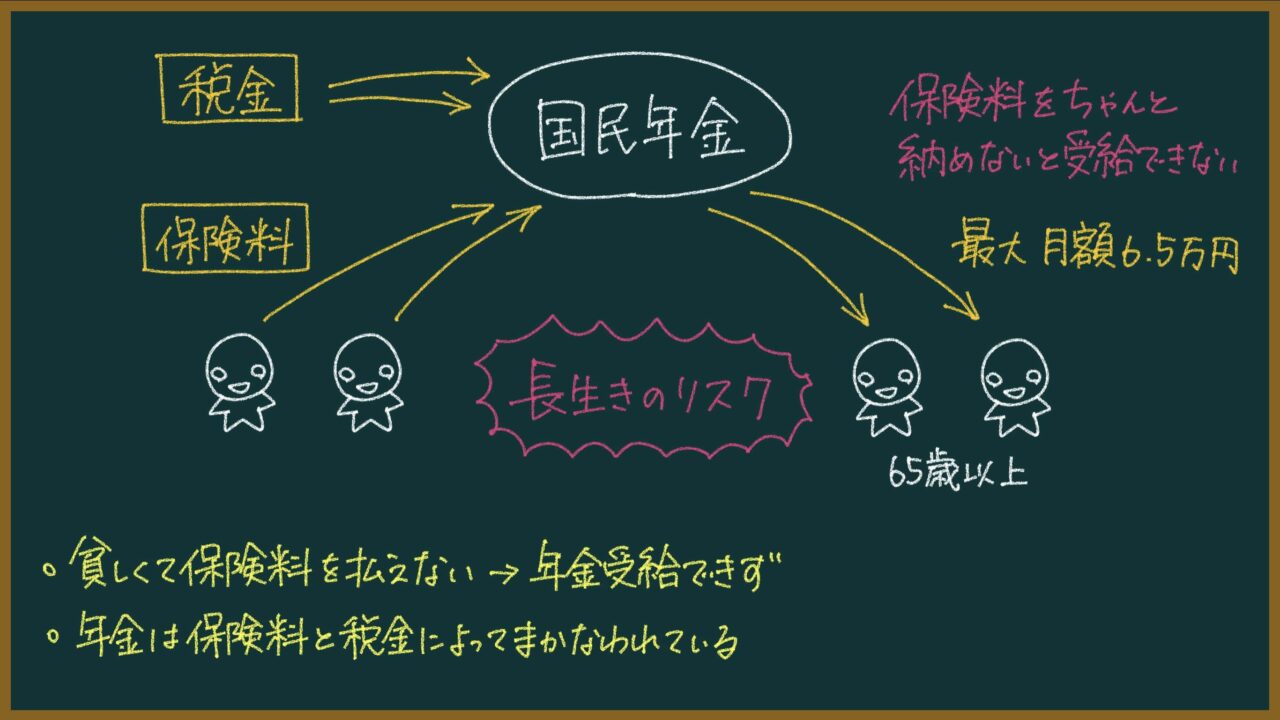

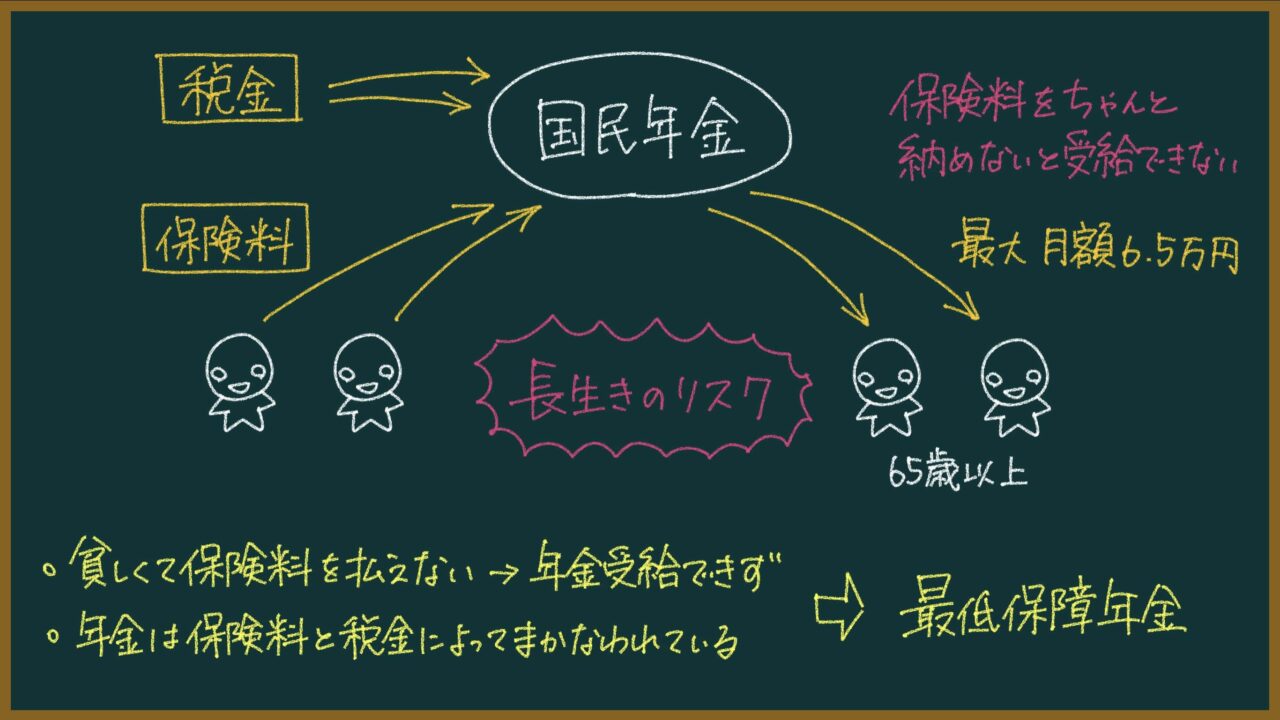

日本の年金制度は、日本に住んでいる20歳以上60歳未満のすべての人が加入する「国民年金(基礎年金)」と、サラリーマンや公務員が加入する「厚生年金」の2階建てになっています。

※さらに、加入したい人が加入できる保険(民間の保険など)が3階部分にあって、支給される年金の額を増やすことができます。

今回の最低保障年金の話に大きく関連しているのが「国民年金(基礎年金)」です

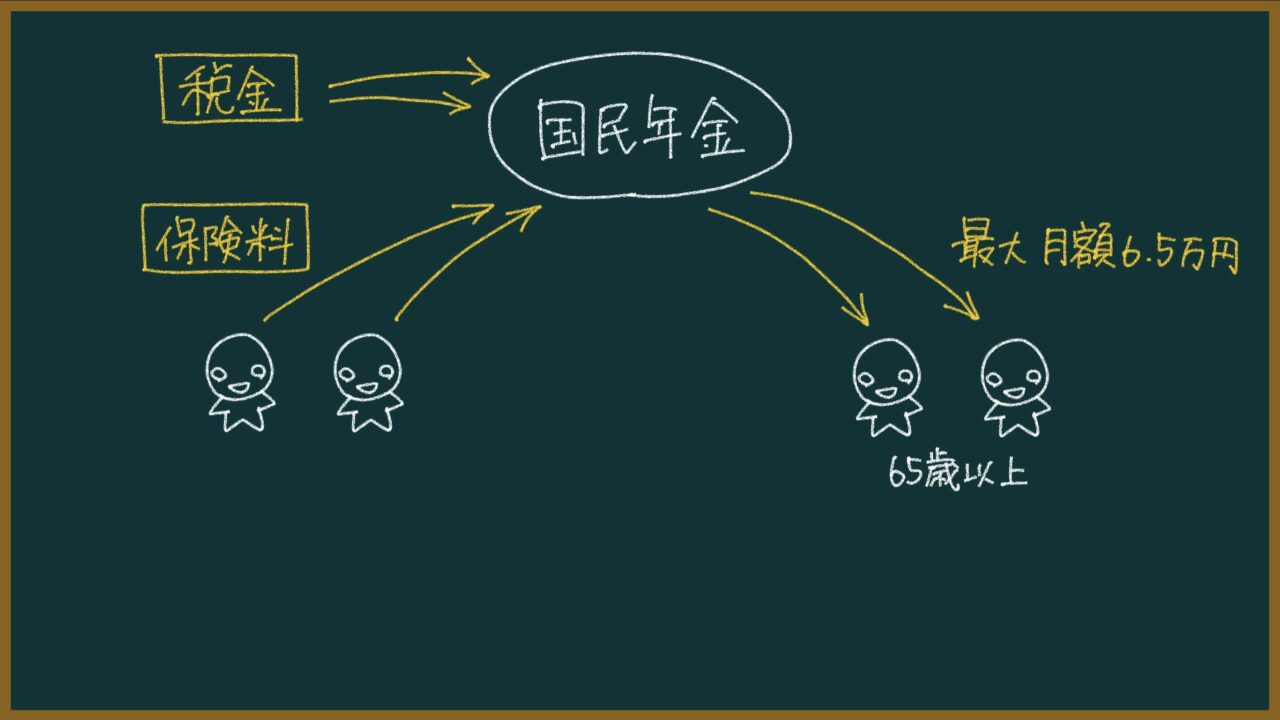

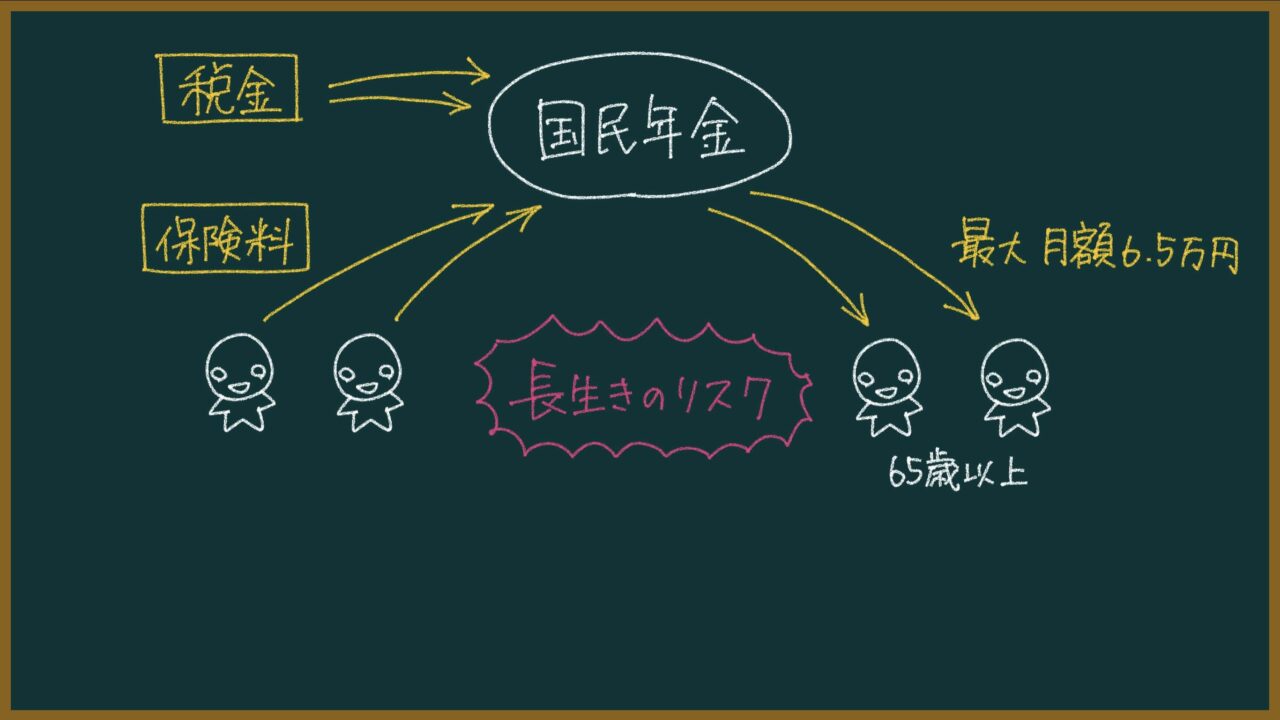

国民年金は、原則として加入者全員が同じ額の保険料を支払います。自営業者は毎月自分で保険料を納めますし、サラリーマンの人は毎月の給料から天引きされています。

そして、国民年金の中の「老齢基礎年金」として、65歳以上の人に最大月額6.5万円が支払われることになります。

65歳以上の人に最大月額6.5万円を支払うための財源は、現役世代(いまの非高齢者)が納めている年金保険料と税金で、負担の割合は半々となっています。

これが日本の年金制度の超ざっくりとした内容なのですが、、、

じゃあそもそも年金制度は何のためにあるのでしょうか?

ズバリ、「長生きのリスク」にみんなで備えるためにあります。

長生きって聞くと「長生きって良いこと何じゃないのー?」って思えますけど、一方で長生きはリスクにもなるんですよね。

というのも、「死ぬまでの生活費用の総額」は死ぬまでわからないからです。自分が死ぬ年齢がわかっていればその年齢までの生活費用を貯めておけばOKですけど、「自分がいつ死ぬかわからない!120歳まで生きるかもしれない!」ってなったら、どれくらいの生活費用を貯めておけばいいのか?がわからないですよね。

これが長生きのリスクです。んで、この長生きのリスクに備えるために、つまり「自分ってどれだけ長生きするんだろう?長生きしたら生活費はどうしよう…」っていう不安を和らげるために、年金制度が作られたわけです。

国民年金法 第一条

国民年金制度は、日本国憲法第二十五条第二項に規定する理念に基き、老齢、障害又は死亡によつて国民生活の安定がそこなわれることを国民の共同連帯によつて防止し、もつて健全な国民生活の維持及び向上に寄与することを目的とする。

日本国憲法 第二十五条

すべて国民は、健康で文化的な最低限度の生活を営む権利を有する。

② 国は、すべての生活部面について、社会福祉、社会保障及び公衆衛生の向上及び増進に努めなければならない。

ちなみに、「長生きのリスクに備える」のに関連して、国民年金には「人々が過剰な貯蓄をしないようになる」という効果もあります。

「老後は年金が支給される」っていう安心感があるので、若いうちから「老後のためにお金を貯めなきゃ!」って不安に思わなくなり、消費が促される…ってことです(まあそれでも日本の高齢者は貯蓄しすぎだって言われているんですけど…その話はまた今度します)。

ただ、この国民年金の制度には、「保険料をちゃんと払わない人には年金を支給しませんよ!」っていうルールがあります。

国民年金法 第二十六条

老齢基礎年金は、保険料納付済期間又は保険料免除期間(第九十条の三第一項の規定により納付することを要しないものとされた保険料に係るものを除く。)を有する者が六十五歳に達したときに、その者に支給する。ただし、その者の保険料納付済期間と保険料免除期間とを合算した期間が十年に満たないときは、この限りでない。

「年金なんかいらねえよ!」とか「年金制度ってどうせ破綻するんでしょ!」とか考えてわざと保険料を払わない人もいますが、一方で、貧しくて保険料を払うのがキツイ…っていう人もいます。

実は、貧しくて保険料を払うのがキツイ人ほど老後の長生きのリスクに備えなきゃいけないわけですが、現在の年金制度だとそういう人には年金は支給されないんです。

「保険料をちゃんと払わない人には、長生きのリスクを和らげるための年金は支給しませんよ!」っていうルールの背景には、「年金が税金だけでなく保険料によってもまかなわれている」という事実が(おそらく)あります。

ここで保険料と税金について軽く整理をすると、、、

保険料も税金も僕たちが支払わなきゃいけないものですけど、両者の性格はだいぶ違います。

生活上のリスクに対してみんなで事前に備えて、もしリスクが現実のものとなってしまった時にお金をもらう…っていうのが保険です。「自分が困った時」のために保険料を払うわけなので、保険料は究極的には「自分のため」に支払うもの!って言っていいと思います。

が、税金は違います。税金は、「社会のため」に支払うものです。例えば経済的に豊かな人から経済的に貧しい人にお金を移すっていう「所得の再分配」は、税金によって行われるのが一般的です(実際、生活保護の財源は税金です)。

このように、保険料と税金は性格が異なります。そして、性格が異なる保険料と税金によって国民年金はまかなわれています。

このことが、年金制度を複雑なものにし、年金制度に関する議論をややこしくさせていると僕は考えています。

例えば、「社会のため」に年金の支給額を減らさなきゃいけない!ってなった時に、「今まで『自分のため」にお金を払ってきたのに、年金を減らすんじゃねえ!ふざけるな!」ってなるみたいな。

以上の問題点、、、

を解決するための政策として検討されているのが、最低保障年金です。

最低保障年金=保険料を納付できない低所得者でも満額受給できる、税金を財源とする年金

老後の”最低限の”生活を保証するために、すべての日本人にお金(最低保障年金)を支給します。で、河野太郎さんは「最低保障年金の財源はすべて税金にして、一定以上の所得・資産のある高齢者には最低保障年金は支給しない」って考えています。

最低保障年金は「老後の最低限の生活」を保証するためのもの!これって、豊かな人から貧しい人への所得の再分配って言えるよね!だから、それを担うのは税金でしょ!っていうことです。

んで、あくまで「社会のため」の所得再分配的な制度なので、「最低限の生活」がすでに保証されている豊かな高齢者には最低保障年金は支給しないわけです。

当然、「最低限の生活」じゃなくて「現役時代並みの生活水準」を維持したい人もいるわけですから(っていうかそういう人が大半なので)、そういう人向けの、2階部分の年金制度もセットで用意します。「自分のため」に納めた保険料の額に応じて、年金の額も増えるよっていう制度です。

以上が、最低保障年金の制度の概要です!

最低保障年金の制度には「財源どーするの?」っていう問題があります。今まで税金だけじゃなくて保険料によってもまかなわれていた国民年金を税金だけでできるの?っていう問題です。

ここが最大のツッコミどころで。おそらく、最低保障年金を実現するためには税金(消費税など)を大幅にアップさせる必要があります。

みなさんはどう思います???最低保障年金に賛成?反対?

「社会のため」と「自分のため」のバランスをどうするか?どういう社会にしたいのか?が問われているのが、最低保障年金に関する議論だと思うんですよね!

参考文献↓